Важная информация и советы на тему: «Как правиль писать название основного средства». В статье собраны ответы на многие сопутствующие вопросы. Если вы все же не найдете ответ, или необходимо актуализировать информацию, то обращайтесь к дежурному юристу.

Классификация основных средств. Виды (группы) основных средств

Классификация основных средств является составным элементом организации учета имущества на предприятии. Она помогает конкретизировать информацию о тех или иных объектах, решает определенные задачи учетного процесса и управления. Классификация основных средств предполагает их группировку по определенным признакам. Для целей учета, оценки, а также анализа имущественных объектов можно выделить шесть основных критериев для классификации.

по натурально-вещественному составу и выполняемым функциям (по видам) – типовая классификация. В соответствии с Общероссийским классификатором основных фондов (ОК 013-94), утвержденным постановлением Госстандарта России от 26.12.1994 г. № 359 (далее – ОКОФ), основные средства учитываются по следующим группам (таблица 1).

Таблица 1 – Классификация основных средств по видам

— Энергетическое оборудование (атомные реакторы, паровые двигатели, турбины, двигатели внутреннего сгорания и др.), которые либо производят электроэнергию или тепловую энергию, либо преобразуют ее в механическую энергию движения. Объектом классификации является каждая отдельная машина (если она не является частью другого объекта), включая входящие в ее состав приспособления, принадлежности, приборы, индивидуальное ограждение, фундамент;— Рабочие машины и оборудование (машины, станки, аппараты) для механического, термического и химического воздействия на обрабатываемый предмет. Объектом классификации рабочих машин и оборудования является каждая отдельная машина, аппарат, агрегат, установка и т.п., включая входящие в их состав принадлежности, приборы, инструменты, электрооборудование, индивидуальное ограждение, фундамент;— Средства измерения и управления (весы, манометры, оборудование для дистанционного контроля, сигнализации, приборы и аппаратура лабораторий и т.п., которые предназначены для измерения различных параметров работы техники, проверки качества материалов, сырья, готовой продукции и т.д.);— Оборудование систем связи;— Вычислительная техника, оргтехника. Объект — каждая машина, укомплектованная всеми приспособлениями и принадлежностями, необходимыми для выполнения возложенных на нее функций, и не являющаяся составной частью какой-либо другой машины;— Прочие машины и оборудование, не вошедшие в названные группы (пожарные машины, оборудование АТС).Классификация основных средств по натурально-вещественной принадлежности является основой их аналитического учета. Группировка имущественных объектов в классификаторе ОКОФ осуществляется посредством присвоения кодов, структура которых строится по схеме:

- Х0 0000000 – раздел;

- ХХ 0000000 – подраздел;

- ХХ ХХХХ000 – класс;

- ХХ ХХХХ0ХХ – подкласс;

- ХХ ХХХХХХХ – вид.

Каждой позиции, представленной в ОКОФ, соответствует свой девятизначный десятичный цифровой код (код ОКОФ), контрольное число (КЧ) и наименование. Классификационное деление объектов до уровня подклассов осуществляется по иерархическому принципу. На самом последнем уровне классификации – видах используются фасеты, или перечни, которые имеют привязку к нижнему уровню иерархической структуры – подклассам.Согласно ОКОФ к основным средствам не относятся:Справка. В соответствии с Приказом Росстандарта от 12.12.2014 г. № 2018-ст Общероссийский классификатор основных фондов ОКОФ ОК 013-94 должен был быть отменен с 1 января 2016 г. Однако его действие продлили еще на один год (Приказ Росстандарта от 10.11.2015 г. № 1746-ст). Новый ОКОФ ОК 013-2014 (СНС 2018) планируется использовать с 1 января 2017 г.по сроку полезного использования. На базе классификационных кодов ОКОФ разработан перечень из 10 амортизационных групп, который утвержден Постановлением Правительства РФ от 01.01.2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы». Этот документ применяется в основном для группировки амортизируемого имущества, определения сроков его полезного использования (СПИ) и расчета сумм амортизации в целях исчисления налога на прибыль. Однако п.1 Постановления Правительства РФ от 01.01.2002 г. № 1 устанавливает, что данная классификация может также использоваться и для целей бухгалтерского учета. В таблице 2 представлен список амортизационных групп, в которые объединяются основные средства.Таблица 2 – Классификация основных средств по сроку полезного использованияпо степени использования в деятельности организации выделяют основные средства, находящиеся:

- в эксплуатации;

- в запасе (резерве);

- в ремонте;

- в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

- на консервации.

по принадлежности собственнику на основании имеющихся у организации прав объекты основных средств подразделяются на:

- собственные;

- арендованные (полученные в лизинг);

- находящиеся в оперативном управлении или хозяйственном ведении;

- полученные в безвозмездное пользование;

- полученные в доверительное управление.

по функциональному назначению объекты основных средств могут быть:

- производственные. К производственным основным средствам относятся объекты, которые используются в обычных видах деятельности организации, т.е. в производстве продукции, строительстве, торговле и т.п.;

- непроизводственные. К непроизводственным основным средствам относятся объекты, которые не используются при осуществлении обычных видов деятельности организации. Это объекты жилищно-коммунального хозяйства, учреждения науки, культуры, здравоохранения и т.д.

по характеру участия в производственном процессе основные средства делятся на:

- активные – основные средства, которые непосредственно воздействуют на предмет труда и влияют на выпуск продукции;

- пассивные – основные средства, которые обеспечивают условия для нормального протекания процесса производства.

Другие виды классификаций основных средств имеют в своей основе следующие признаки группирования:по отраслевой принадлежности различают основные средства:

- промышленности;

- сельского хозяйства;

- торговли;

- связи;

- транспорта;

- строительства и т.д.

по формам собственности основные средства можно объединить в группы:

- государственные;

- частные;

- коллективные;

- иностранные и т.д.

по вещественному признаку выделяют основные средства:

- инвентарные – объекты, которые имеют вещественную форму и поддаются проверке (обмеру, подсчету): здания, сооружения, машины, оборудование и т.д.;

- неинвентарные – объекты формируются из затрат и при этом не имеют вещественного содержания (например, капитальные вложения в арендованные основные средства).

по продолжительности эксплуатации или возрастному составу (не путать со сроком полезного использования) основные средства относят в группы:

- до 5 лет;

- от 5 до 10 лет;

- от 10 до 15 лет;

- от 15 до 20 лет;

- свыше 20 лет.

по регионам. Если организация имеет свои подразделения в регионах страны (и за ее пределами), то основные средства могут подразделяться по соответствующим регионам (и странам).по физическому износу имущественные объекты распределяют по группам, каждой из которых организацией установлен процент (%) физического износа. Например, до 15%, 16 – 40%, 41 – 60%, 61 – 80%, 81 – 100%.по моральному износу: методика группировки, аналогичная группировке по физическому износу.по техническому уровню основные средства могут делиться на:

- отсталые объекты;

- рядовые объекты;

- передовые объекты и др.

по времени использования. Вариантов классификации может быть несколько в зависимости от конкретных нужд управления организации. Для примера, из общего числа объектов можно выделить те, которые используются в 1 смену, в 2 смены, в 3 смены. Или распределить основные средства на используемые в течение года: до 150 ч в год, 151 – 300 ч в год, 301 – 450 ч в год и т.д.Похожие статьи:Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: Классификация основных средств. Виды (группы) основных средствПорядок документального оформления основных средствДокументальное оформление основных средствпредставляет интерес для любой организации. В зависимости от конкретных особенностей бизнеса ОС могут попадать в распоряжение фирмы разными путями. Аналогична ситуация и с выбытием ОС. Тому, что является важным для специфики документального оформления движения ОС в каждом конкретном случае, посвящена данная статья.Документальное оформление учета основных средств: поступление ОС в фирмеПравила документального оформления поступления ОС на предприятие в российской нормативной базе не закреплены. Вместе с тем отдельные положения содержатся в законе о бухучете от 06.12.2011 № 402-ФЗ, а также в методических указаниях по бухучету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н.В частности, в п. 38 методических указаний № 91н разъяснено, что в учете следует отразить факт поступления ОС в тот момент, когда произошло подписание акта приемки-передачи ОС руководителем компании.ВАЖНО! При этом указано, что такой акт следует составлять на каждый отдельный инвентарный объект. Исключение предусмотрено только для однотипных объектов ОС, имеющих одинаковую стоимость, которые фирма принимает к учету единовременно: в такой ситуации достаточно будет составить 1 общий акт по всем таким однородным ОС.Какой-либо формы указанного акта, которая была бы обязательна к применению всеми компаниями, законодателем в настоящее время не установлено. Поскольку такой документ является первичным, фирма самостоятельно может разработать для своей практики форму такого акта (в силу ст. 9 закона № 402-ФЗ) или воспользоваться бывшими ранее (до 01.01.2013) обязательными унифицированными формами, утвержденными постановлением Госкомстата РФ от 21.01.2003 № 7.Это постановление содержит следующие формы актов, которыми фирма имеет право задокументировать поступление ОС:

- ОС-1. Это стандартный шаблон, который компания может использовать применительно к любому вновь поступающему объекту ОС за исключением зданий (для них предусмотрен специальный шаблон по форме ОС-1а).

- ОС-1б. Такой шаблон фирма может применить, если принимает к учету не один объект, а сразу группу однородных.

- ОС-14. Актом по такой форме компания может оформить поступление в распоряжение фирмы (на ее склад) оборудования, которое в будущем (после осуществления монтажа), будет использоваться в качестве ОС. Передачу ОС в монтаж оформляют актом по форме ОС-15.

ВАЖНО! Независимо от того, каким актом оформлялось поступление ОС в фирму, принятие его в эксплуатацию на производство все равно следует задокументировать актом по типовой форме ОС-1.После того как акт о поступлении составлен, он вместе с сопроводительными документами технического характера об оборудовании передается в бухгалтерию фирмы. Бухгалтерия, в свою очередь, открывает инвентарную карточку по каждому объекту ОС (форма карточки ОС-6) либо по группе однородных объектов ОС (форма карточки ОС-6а). Возможно также ведение инвентарной книги (форма ОС-6б).О том, когда применение инвентарной книги оказывается целесообразным, читайте в материале «Унифицированная форма № ОС-6б — бланк и образец». Порядок оформления выбытия ОС в компанииНаиболее часто встречающиеся ситуации выбытия ОС из производственной активности связаны с одним из следующих обстоятельств:

- фирма решила продать ОС;

- ОС предприятия признается подлежащим списанию.

Каждое из приведенных выше обстоятельств требует специфического документального оформления.Если фирма продает свое ОС, то, как и в случае с покупкой, необходимо составить акт приемки-передачи ОС (п. 81 методических указаний № 91н). Он составляется по правилам и по формам, описанным выше в отношении ситуации с поступлением ОС в фирму. Т. е. если компания продает ОС, не являющееся зданием, то акт может быть составлен по форме ОС-1. Если же продается здание, то наиболее подходящий шаблон для акта — ОС-1а. А в случае, когда компания продает одновременно группу однородных ОС, следует оформить выбытие актом ОС-1б.ОБРАТИТЕ ВНИМАНИЕ! Составлять указанные выше акты следует не только в ситуации, когда происходит непосредственно продажа ОС, но и при передаче объекта фирмой в уставный капитал иной организации, а также при безвозмездной передаче третьему лицу.Оформлять такие документы надо обязательно в любом случае, независимо от того, кем является покупатель (физическим лицом или компанией). На это указало УМНС РФ по г. Москве в письме от 17.05.2004 № 26-12/33266.Второй возможный вариант — ОС в компании устарело, полностью прослужило отведенный временной отрезок либо сломалось в результате воздействия каких-либо внешних факторов, при этом восстановление или ремонт такого ОС нецелесообразны с экономической позиции для фирмы. Такое ОС должно быть списано.Но для этого п. 77 методических указаний № 91н требует создания специальной комиссии из экспертов производства, которые решат, следует списывать такое ОС или нет.Если такая комиссия решит не восстанавливать объект ОС, а полностью его списать, то после получения письменного решения комиссии компания должна будет задокументировать факт выбытия ОС специальным актом. Его форма, так же как и по ранее описанным документам, может быть разработана фирмой самостоятельно или выбрана из унифицированных. В последнем случае это будут такие формы:

- ОС-4 — если фирма списывает один объект ОС, который не является автотранспортом (для автотранспорта следует применить форму ОС-4а);

- ОС-4б — когда осуществляется списание не одного объекта ОС, а группы однородных.

После того как акт о выбытии ОС составлен, специалист бухгалтерии проставляет в инвентарной карточке объекта отметку о том, что ОС выбыло.О том, какие проводки делаются при выбытии ОС и как рассчитать коэффициент выбытия, читайте в статье «Формула расчета коэффициента выбытия основных средств».Какие ошибки документального оформления движения ОС наиболее распространеныНа практике встречаются ситуации, когда фирма забывает оформить прием ОС соответствующим актом, мотивируя это тем, что обязательной для применения формы такого акта законодатель не установил.Такой подход неверен, поскольку с 01.01.2013 компаниям предоставлено право самим разрабатывать формы учетных документов, в том числе и форму акта о приемке-передаче ОС. Единой обязательной формы нет. Но это не значит, что акт можно не составлять. Ведь если акт отсутствует, это означает, что фирма фактически признает, что объект ОС пока еще не готов для использования.ВАЖНО! Только после подписания актао приемке-передачефирма может открывать инвентарную карточку по объекту ОС.Вместе с тем на практике некоторые организации нарушают порядок документального оформления основных средств, открывая сначала инвентарные карточки (в момент поступления объектов в компанию), а затем только подписывая акт (когда ОС готов к эксплуатации).Инвентарная карточка — документ, который выступает в роли биографии для объекта ОС. Фирма ведет такую карточку на протяжении всего срока службы ОС. Новая карточка может заводиться, только когда объект прошел коренную модернизацию, в результате которой в старой карточке фирма уже не может зафиксировать все характеристики ОС.Поэтому если компания с некоторой периодичностью переоформляет карточки по каким-либо объектам, то данные действия тоже следует считать ошибочными.Порядок документального оформления поступления в фирму и выбытия из компании объектов ОС во многом схож: подписывается соответствующий акт, после чего создается инвентарная карточка либо в такой карточке проставляются необходимые отметки. Компаниям важно понимать: несмотря на то, что унифицированных форм актов сегодня не установлено, сама необходимость оформления таких документов сохраняется.Акт приема-передачи основных средств по форме ОС-1Составление акта приема-передачи основных средств происходит тогда, когда имущество, причисляемое к основным средствам переходит из пользования одной компании к другой.Основные средства – что это такоеК основным средствам предприятий и организаций относится любое имущество, при помощи которого фирма осуществляет свою деятельность: оборудование, техника, инвентарь, материалы, транспорт, приборы и т.д. Здания и сооружения также являются основными средствами, ровно как разводимый скот и некоторые виды растений.А вот те предметы или продукция, которые находятся в складских помещениях и планируются для дальнейшего сбыта, а также те, которые находятся в стадии транспортировки, основными средствами не считаются.Задача акта по форме ОС-1Акт составляется при передаче объекта основных средств (одного или нескольких) от организации к другому предприятию, в целях реализации условий какого-либо договора.При этом не имеет значение, кто является сторонами сделки: юридические лица или индивидуальные предприниматели — акт должен быть сформирован вне зависимости от этого.Создание акта в основном преследует одну цель: зафиксировать факт передачи основных средств.Кроме того, на основе этого документа в организациях происходит постановка передаваемых товарно-материальных ценностей на бухгалтерский учет и ввод имущества в эксплуатацию.Акт приемки-передачи основных средств является приложением к договору и в дальнейшем в случае возникновения каких-либо разногласий, может стать доказательством в суде как с одной, так и с другой стороны.Обязательно ли создавать комиссиюВ приеме-передаче основных средств, как уже говорилось выше, всегда участвуют две организации. При этом в некоторых случаях, для проведения процедуры и оформления акта создается целая комиссия.Обычно это бывает нужно, когда имущество (например, оборудование или приборы) имеет сложные технические характеристики. Для удостоверения того, что оно передается в надлежащем качестве, работающем состоянии и без каких бы то ни было поломок, дефектов и изъянов, в комиссию иногда включают и сторонних экспертов.Основные моменты при заполнении формы ОС-1Акт относится к первичной документации, к которой с 2013 года отменены строгие требования. Поэтому на сегодняшний день предприятий и организации имеют полное право составлять документ в произвольном виде, использовать шаблон, утвержденный внутри фирмы или заполнять ранее обязательную к применению стандартную унифицированную форму. Последний вариант удобен тем, что он включает в себя все нужные сведения, не требуется ломать голову над структурой и содержанием документа.К необходимой информации в акте относят:

После того как акт о выбытии ОС составлен, специалист бухгалтерии проставляет в инвентарной карточке объекта отметку о том, что ОС выбыло.О том, какие проводки делаются при выбытии ОС и как рассчитать коэффициент выбытия, читайте в статье «Формула расчета коэффициента выбытия основных средств».Какие ошибки документального оформления движения ОС наиболее распространеныНа практике встречаются ситуации, когда фирма забывает оформить прием ОС соответствующим актом, мотивируя это тем, что обязательной для применения формы такого акта законодатель не установил.Такой подход неверен, поскольку с 01.01.2013 компаниям предоставлено право самим разрабатывать формы учетных документов, в том числе и форму акта о приемке-передаче ОС. Единой обязательной формы нет. Но это не значит, что акт можно не составлять. Ведь если акт отсутствует, это означает, что фирма фактически признает, что объект ОС пока еще не готов для использования.ВАЖНО! Только после подписания актао приемке-передачефирма может открывать инвентарную карточку по объекту ОС.Вместе с тем на практике некоторые организации нарушают порядок документального оформления основных средств, открывая сначала инвентарные карточки (в момент поступления объектов в компанию), а затем только подписывая акт (когда ОС готов к эксплуатации).Инвентарная карточка — документ, который выступает в роли биографии для объекта ОС. Фирма ведет такую карточку на протяжении всего срока службы ОС. Новая карточка может заводиться, только когда объект прошел коренную модернизацию, в результате которой в старой карточке фирма уже не может зафиксировать все характеристики ОС.Поэтому если компания с некоторой периодичностью переоформляет карточки по каким-либо объектам, то данные действия тоже следует считать ошибочными.Порядок документального оформления поступления в фирму и выбытия из компании объектов ОС во многом схож: подписывается соответствующий акт, после чего создается инвентарная карточка либо в такой карточке проставляются необходимые отметки. Компаниям важно понимать: несмотря на то, что унифицированных форм актов сегодня не установлено, сама необходимость оформления таких документов сохраняется.Акт приема-передачи основных средств по форме ОС-1Составление акта приема-передачи основных средств происходит тогда, когда имущество, причисляемое к основным средствам переходит из пользования одной компании к другой.Основные средства – что это такоеК основным средствам предприятий и организаций относится любое имущество, при помощи которого фирма осуществляет свою деятельность: оборудование, техника, инвентарь, материалы, транспорт, приборы и т.д. Здания и сооружения также являются основными средствами, ровно как разводимый скот и некоторые виды растений.А вот те предметы или продукция, которые находятся в складских помещениях и планируются для дальнейшего сбыта, а также те, которые находятся в стадии транспортировки, основными средствами не считаются.Задача акта по форме ОС-1Акт составляется при передаче объекта основных средств (одного или нескольких) от организации к другому предприятию, в целях реализации условий какого-либо договора.При этом не имеет значение, кто является сторонами сделки: юридические лица или индивидуальные предприниматели — акт должен быть сформирован вне зависимости от этого.Создание акта в основном преследует одну цель: зафиксировать факт передачи основных средств.Кроме того, на основе этого документа в организациях происходит постановка передаваемых товарно-материальных ценностей на бухгалтерский учет и ввод имущества в эксплуатацию.Акт приемки-передачи основных средств является приложением к договору и в дальнейшем в случае возникновения каких-либо разногласий, может стать доказательством в суде как с одной, так и с другой стороны.Обязательно ли создавать комиссиюВ приеме-передаче основных средств, как уже говорилось выше, всегда участвуют две организации. При этом в некоторых случаях, для проведения процедуры и оформления акта создается целая комиссия.Обычно это бывает нужно, когда имущество (например, оборудование или приборы) имеет сложные технические характеристики. Для удостоверения того, что оно передается в надлежащем качестве, работающем состоянии и без каких бы то ни было поломок, дефектов и изъянов, в комиссию иногда включают и сторонних экспертов.Основные моменты при заполнении формы ОС-1Акт относится к первичной документации, к которой с 2013 года отменены строгие требования. Поэтому на сегодняшний день предприятий и организации имеют полное право составлять документ в произвольном виде, использовать шаблон, утвержденный внутри фирмы или заполнять ранее обязательную к применению стандартную унифицированную форму. Последний вариант удобен тем, что он включает в себя все нужные сведения, не требуется ломать голову над структурой и содержанием документа.К необходимой информации в акте относят:

- дату и номер создания;

- реквизиты предприятий;

- наименование основного средства, а также все, что касается его качества и количества.

Если получатель имущества не имеет претензий к поставщику, это нужно обязательно отметить, если же таковые претензии существуют, их необходимо описать во всех подробностях.На что обратить внимание при оформлении актаСведения в документ можно вносить как на компьютере (при наличии электронной формы), так и от руки (шариковой ручкой, но не карандашом).Важное требование, которое надо соблюсти обязательно: наличие подписей руководителей организаций или представителей, действующих от их имени (использование факсимильных подписей при этом недопустимо).Заверять бланк при помощи штемпельных изделий нет строгой необходимости, поскольку с 2016 года юридические лица имеют право применять печати и штампы в своей работе только при том условии, что эта норма закреплена в их внутренних нормативно-правовых актах.Документ создается как минимум в двух экземплярах (по одной для каждой из сторон сделки), но при надобности можно сделать и дополнительные копии.Как и сколько времени хранить актПо всем правилам сформированный и завизированный документ необходимо хранить вместе с договором. После того, как актуальность его истечет, его можно передать в архив предприятия, где он должен находиться период, установленный законодательством или внутренними нормативно-правовыми бумагами фирмы.Образец оформления акта приема-передачи основных средствЗаполнение первой страницы акта

- Вначале документа отводится место для его утверждения руководителями предприятий, между которыми происходит прием-передача основных средств, с указанием их должностей и даты визирования.

- Далее вносятся данные об организации-получателе: ее полное наименование, адрес, сведения о расчетном счете и банке, в котором он открыт. Аналогичным образом в бланк вписывается информация о компании, которая передает имущество.

- В строке «Основание для составления акта» дается ссылка на договор – его номер и дату создания.

- После этого в акт вносятся еще две даты: принятия основного средства на бухгалтерский учет и его списания. Сюда же включается номер счета, по которому происходят все действия с данным имуществом и его инвентарный, заводской, амортизационный номера.

- В завершение оформления этой части акту присваивается номер, ставится дата его составления, пишется наименование передаваемого имущества, место его фактического нахождения на момент приема-передачи, и организация-изготовитель.

Все остальные сведения вносятся по мере необходимости.

Заполнение второй страницы актаВторая страница акта включает в себя три таблицы:

Заполнение второй страницы актаВторая страница акта включает в себя три таблицы:

- В первую вписывается информация о состоянии объекта основных средств на момент приема-передачи: дата выпуска, ввода в эксплуатацию, ремонта, фактическое время использования, сумма износа, остаточная стоимость и стоимость приобретения по договору.

- Во вторую таблицу включаются сведения об объекте на дату принятия к бухучету: стоимость, оставшийся срок использования и метод высчитывания амортизации.

- Третья таблица касается некоторых особенностей имущества, в том числе наличия в нем драгметаллов.

Заполнение решения комиссии и подписи сторонВ следующую часть документа вписываются дата, а также результаты проведения испытаний передаваемого имущества и заключение комиссии, присутствовавшей при приеме-передаче.Если к документу есть какие-то приложения (например, заключение эксперта), это необходимо отметить в отдельном пункте.В завершение акт подписывают все члены приёмо-сдаточной комиссии, а также руководители и главные бухгалтера предприятий.Акт о списании основных средств по форме ОС-4Составление акта по форме ОС-4 происходит тогда, когда организации необходимо списать с учета какие-то основные средства.Что такое основные средстваК основным средствам относится любое имущество предприятия, используемое для осуществления его деятельности: это могут быть материалы, техника, приборы, оборудование и т.д., иными словами все, что задействовано в трудовом процессе.

Заполнение решения комиссии и подписи сторонВ следующую часть документа вписываются дата, а также результаты проведения испытаний передаваемого имущества и заключение комиссии, присутствовавшей при приеме-передаче.Если к документу есть какие-то приложения (например, заключение эксперта), это необходимо отметить в отдельном пункте.В завершение акт подписывают все члены приёмо-сдаточной комиссии, а также руководители и главные бухгалтера предприятий.Акт о списании основных средств по форме ОС-4Составление акта по форме ОС-4 происходит тогда, когда организации необходимо списать с учета какие-то основные средства.Что такое основные средстваК основным средствам относится любое имущество предприятия, используемое для осуществления его деятельности: это могут быть материалы, техника, приборы, оборудование и т.д., иными словами все, что задействовано в трудовом процессе.

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.Причины для списанияКак правило, причинами списания является физический износ, моральное устаревание, неисправимая поломка, производственный брак и т.д., то есть, по сути дела, любые необратимые недостатки имущества, препятствующие его использованию.Порядок проведения процедурыДля того, чтобы списать с учета основные средства, необходимо для начала установить их непригодность для дальнейшего применения. Для этого в компании создается специальная комиссия, главной задачей которой является удостоверения факта дефекта, износа и т.п.В состав комиссии должно входить не менее трех человек, в том числе материально-ответственное лицо.Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.Кто пишет актФормированием акта о списании занимается все та же комиссия, которая признала товарно-материальные ценности негодными к применению. После того, как бланк будет заполнен, акт надо передать руководителю предприятия, без подписи которого документ не обретет законной силы.Как правильно составить актНа сегодняшний день акт о списании основных средств можно писать в произвольном виде, однако большинство работников предприятий по старинке предпочитают использовать в работе ранее общеприменимые обязательные формы бланков. Их преимущество очевидно: не нужно ломать голову над структурой и содержанием документа, поскольку все необходимые позиции в нем обозначены. К таким унифицированным бланкам относится и форма ОС-4. Этот акт может заполняться как при списании одного объекта, так и сразу нескольких.Образец заполнения формы ОС-4

- В начале документа, на его лицевой стороне, указываются:

- наименование организации,

- ее ИНН,

- КПП,

- структурное подразделение, к которому относится списываемое основное средство.

- Далее пишется основание для списания – здесь нужно поставить ссылку на какой-либо обосновывающий документ (обычно это приказ руководителя) и материально ответственное лицо (тут пишется только ФИО сотрудника).

- С правой стороны бланка вписываются:

- код ОКПО фирмы (можно найти в учредительных бумагах),

- дата списания основного средства с бухгалтерского учета,

- номер и дата выпуска документа, ставшего основанием для списания,

- табельный номер материально-ответственного работника.

- Чуть ниже указывается номер документа, дата его составления, причина списания.

- Справа отводится место для утверждения акта директором предприятия.

Следующая часть оформлена в виде таблицы и касается непосредственно списываемого имущества:

Следующая часть оформлена в виде таблицы и касается непосредственно списываемого имущества:

- в первый столбик вносится название основного средства,

- во второй-третий – инвентарный и заводской номера соответственно,

- в четвертый-пятый дата выпуска изделия и дата принятия его на баланс организации.

- в шестой столбик вносится фактический срок эксплуатации (т.е. то время, которое имущество активно применялось в работе),

- в седьмой — стоимость объекта на момент его принятия к учету,

- в восьмой — сумма начисленной амортизации,

- в девятый — остаточная стоимость (значение в последнем пункте является разницей показателей из двух предыдущих столбиков).

Образец заполнения оборотной стороны формы ОС-4Оборотная сторона акта также содержит две таблицы. В первую вносятся индивидуальные параметры, служащие частью характеристики объекта, в том числе сведения о содержании драгоценных металлов.Далее под таблицей идет несколько строк, в которых комиссия, принимающая участие в списании основных средств, выносит свое заключение (в данном случае о списании).При необходимости указывается список дополнительных документов, идущих в качестве приложения к данному акту.Потом комиссия ставит свои подписи напротив указанных должностей с ФИО.Последняя таблица включает в себя информацию о:

Образец заполнения оборотной стороны формы ОС-4Оборотная сторона акта также содержит две таблицы. В первую вносятся индивидуальные параметры, служащие частью характеристики объекта, в том числе сведения о содержании драгоценных металлов.Далее под таблицей идет несколько строк, в которых комиссия, принимающая участие в списании основных средств, выносит свое заключение (в данном случае о списании).При необходимости указывается список дополнительных документов, идущих в качестве приложения к данному акту.Потом комиссия ставит свои подписи напротив указанных должностей с ФИО.Последняя таблица включает в себя информацию о:

- произведенных затратах на списание основных средств,

- оставшихся товарно-материальных ценностях, годных к дальнейшему применению,

- средств, вырученных от реализации списанного имущества.

В завершение акт заверяется подписью главного бухгалтера организации.

Как правильно оформить акт о списании основных средств по форме ОС-4Акт можно заполнять вручную или на компьютере.Важное условие лишь одно: он должен содержать оригиналы подписей руководителя предприятия, а также членов комиссии по списанию.Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.Акт составляется минимум в двух экземплярах:

Как правильно оформить акт о списании основных средств по форме ОС-4Акт можно заполнять вручную или на компьютере.Важное условие лишь одно: он должен содержать оригиналы подписей руководителя предприятия, а также членов комиссии по списанию.Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.Акт составляется минимум в двух экземплярах:

- один из которых передается в бухгалтерию предприятия, чтобы в дальнейшем на его основании бухгалтер мог отразить списание указанного в акте имущества,

- второй остается у материально-ответственного лица, который затем отдает его на склад для того, чтобы либо утилизировать основное средств либо реализовать его.

В случае необходимости могут быть созданы и дополнительные копии акта.Как и сколько времени хранить актВесь период действия акт необходимо хранить в составе прочей актуальной документации в отдельной папке. После того, как у него истечет срок годности, его нужно передать в архив предприятия, где он должен содержаться срок, установленный нормативными документами компании или законодательством РФ (но не менее трех лет), после чего его можно уничтожить.Унифицированная форма № ОС-1 — Акт о приеме-передаче ОСКак принимают ОС к учету практикующие бухгалтеры при разных системах налогообложения — узнайте на нашем форуме. Например, узнать о нюансах, как приобрести ОС в рассрочку при УСН 15%, можно по ветке.Акт приема передачи основных средств – где скачать бланкУнифицированная форма ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)» утверждена постановлением Госкомстата РФ от 21.01.2003 № 7. Скачать бланк этой формы можно на нашем сайте.

О применении самостоятельно разработанных форм документов читайте в материале«Первичный документ: требования к форме и последствия ее нарушения».Применение формы ОС-1Акт приема передачи ОС-1 предназначен для оформления:

О применении самостоятельно разработанных форм документов читайте в материале«Первичный документ: требования к форме и последствия ее нарушения».Применение формы ОС-1Акт приема передачи ОС-1 предназначен для оформления:

- включения объектов в состав основных средств и учета их ввода в эксплуатацию;

- выбытия ОС при их передаче другой организации (продаже, мене и пр.).

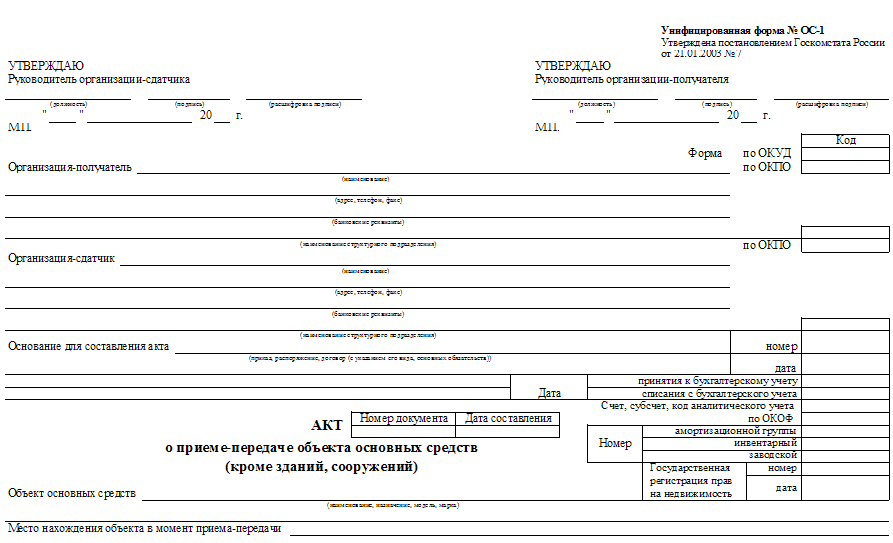

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.Акт о приеме передаче объекта основных средств – сколько экземпляров составлять?Если происходит прием-передача основного средства между его бывшим владельцем и новым собственником, акт составляется в 2 экземплярах: один — для передающей стороны, другой — для принимающей. При этом составляет его организация-сдатчик.Оба экземпляра утверждаются руководителями организации-получателя и организации-сдатчика. К акту прилагается и техническая документация, относящаяся к объекту ОС.При покупке нового ОС, которое для продавца является товаром, или при вводе объекта, который организация создала сама, оформляется только 1 экземпляр акта.Образец заполнения – форма ОС 1 и ее особенностиОС 1 – образец заполнения вы найдете чуть ниже, составляется на 3 страницах. Перед тем как использовать образец заполнения – форма ОС 1, следует уяснить, что такой документ заводится лишь для постановки на учет нового основного средства. При продаже основных средств в образце заполнения ОС 1 (акте приема-передачи) принимающей стороне следует обязательно переписать информацию о заключении приемочной комиссии в соответствующую графу.Главной особенностью для образца заполнения ОС 1 у лизингополучателя является то, что в актеделается отметка о том, что поступивший объект вводится в эксплуатацию по договору лизинга. К сведению: в данном договоре должно быть прописано условие о том, что основное средство передается лизингополучателю на баланс.В связи с тем, что после принятия нового закона о бухучете с 2013 года применение унифицированных бланков не является обязательным, каждый бухгалтер может по-своему отредактировать бланк такого документа. Корректируя акт приема передачи ОС-1,следует помнить, в каких графах отображать требуемую информацию.На странице 1 приводятся:

- Грифы утверждения акта. При покупке/создании нового ОС гриф утверждения акта организацией-сдатчиком не проставляется.

Важно! Грифы унифицированной формы ОС-1 (образец заполненияпоможет разобраться в этом) содержат такой реквизит, как место печати. при этом печать не поименована в числе обязательных реквизитов первичного учетного документа, установленных ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Именно поэтому в том случае, если организация (приемщик или сдатчик ОС) официально отказалась от использования печати (федеральный закон от 06.04.2015 № 82-ФЗ), проставлять оттиск необязательно. Это подтверждает письмо Минфина России от 06.08.2015 № 03-01-10/45390.

- Сведения об организации — приемщике ОС.

- Информация об организации-сдатчике. Данный реквизит заполняется, если объект передается как ОС. По новым и самостоятельно созданным объектам этого не требуется.

- Бухгалтерская информация, в том числе счет учета объекта, дата принятия/списания объекта с учета.

- Сведения о самом основном средстве: наименование, назначение, модель, марка, место нахождения, сведения об изготовителе, инвентарный и заводской номера, номер амортизационной группы и т. п.

Вторая страница акта содержит 3 раздела.Раздел 1 заполняется только по объектам, бывшим в эксплуатации в качестве ОС на основании данных организации-сдатчика. Здесь содержатся сведения об объекте ОС на дату передачи, в том числе даты выпуска, ввода в эксплуатацию, капремонта, фактический срок эксплуатации, срок полезного использования, а также информация о начисленной бывшим собственником амортизации и остаточной стоимости основного средства.Раздел 2 заполняет только организация-получатель в одном (своем) экземпляре. Здесь приводится информация по порядку амортизации объекта: его первоначальная стоимость, установленный новым владельцем срок полезного использования, а также способ и норма амортизации.Об амортизации ОС в бухучете см.:Раздел 3 содержит краткую индивидуальную характеристику объекта основных средств. Здесь отражаются все его приспособления и принадлежности, указываются содержание драгметаллов (при их наличии в составе) и прочие характеристики объекта.На третьей странице документа приводятся:

- данные о приемке ОС комиссией (соответствует или нет объект техническим условиям, требуется ли его доработка);

- подписи компетентных лиц: членов приемочной комиссии и лиц, сдавших и принявших объект.

В самом конце проставляются отметки бухгалтерии:

- передающей организации — о том, что выбытие объекта отражено в инвентарной карточке (заполняется только при передаче ОС между собственниками);

- принимающей стороны — об открытии на ОС инвентарной карточки или о соответствующей записи в инвентарной книге.

Как заполнить акт о приеме-передаче здания (сооружения) по форме N ОС-1а подробно рассказано в Готовом решении от КонсультантПлюс. Там же вы можете ознакомиться с образцом заполненного акта.ОС-1 – образец заполнения для скачиванияНа акт приема передачи основных средств образец смотрите на нашем сайте.

Акт приема передачи оборудования в монтаж – форма ОС-15В некоторых обстоятельствах у предприятий возникают трудности с составлением акта на поступившее оборудование, которое должно быть смонтировано. Несмотря на кажущееся сходство с описанной выше формой, здесь используется свой бланк ОС-15.При получении оборудования для целей монтажа путь у него свой: первым делом оно идет на склад, потом монтируется, и уже после тестирования происходит передача объекта в категорию основных средств.Форма ОС-15 оформляется, когда оборудование монтируется на предприятии. Заполнение бланка не представляет трудностей, поскольку содержит стандартный набор реквизитов, строк и граф. Скачать бланк этой формы можно на нашем сайте.

Акт приема передачи оборудования в монтаж – форма ОС-15В некоторых обстоятельствах у предприятий возникают трудности с составлением акта на поступившее оборудование, которое должно быть смонтировано. Несмотря на кажущееся сходство с описанной выше формой, здесь используется свой бланк ОС-15.При получении оборудования для целей монтажа путь у него свой: первым делом оно идет на склад, потом монтируется, и уже после тестирования происходит передача объекта в категорию основных средств.Форма ОС-15 оформляется, когда оборудование монтируется на предприятии. Заполнение бланка не представляет трудностей, поскольку содержит стандартный набор реквизитов, строк и граф. Скачать бланк этой формы можно на нашем сайте.

| Наименование группы | Код | Состав группы |

| Здания (кроме жилых) | 11 0000000 | Корпуса цехов, заводоуправления, мастерских и др. Объектом классификации в данной группе считается каждое отдельно стоящее здание или пристройка, если она имеет самостоятельное хозяйственное значение (склад, гараж) вместе со всеми коммуникациями (освещение, отопление, вентиляция, водо- и газоснабжение, лифтовое хозяйство, внутренние телефоны и др.), обеспечивающими нормальную эксплуатацию |

| Сооружения | 12 0000000 | Нефтяные и газовые скважины, мосты, эстакады, автодороги, шахты, канализации, ворота, баллоны и резервуары и др. — это инженерно-строительные объекты, предназначенные для создания условий, необходимых при выполнении определенных функций в процессе производства. Классификационным объектом служит отдельное сооружение со всеми устройствами |

| Жилища | 13 0000000 | Щитовые дома, здания и прочие помещения, используемые для жилья, исторические памятники, относящиеся к жилым домам |

| Машины и оборудование | 14 0000000 | |

| Номер группы | Срок полезного использования | Состав группы |

| 1 | От 1 до 2-х лет включительно | — Машины и оборудование |

| 2 | Свыше 2-х до 3-х лет включительно | — Машины и оборудование; — Инвентарь производственный и хозяйственный; — Насаждения многолетние. |

| 3 | Свыше 3-х до 5-ти лет включительно | — Сооружения и передаточные устройства; — Машины и оборудование; — Средства транспортные; — Инвентарь производственный и хозяйственный; — Основные средства, не включенные в другие группировки. |

| 4 | Свыше 5-ти до 7-ми лет включительно | — Здания; — Сооружения и передаточные устройства; — Машины и оборудование; — Средства транспортные; — Инвентарь производственный и хозяйственный; — Скот рабочий; — Насаждения многолетние. |

| 5 | Свыше 7-ми до 10-ти лет включительно | — Здания; — Сооружения и передаточные устройства; — Машины и оборудование; — Средства транспортные; — Инвентарь производственный и хозяйственный; — Насаждения многолетние; — Основные средства, не включенные в другие группировки. |

| 6 | Свыше 10-ти до 15-ти лет включительно | — Сооружения и передаточные устройства; — Жилища; — Машины и оборудование; — Средства транспортные; — Инвентарь производственный и хозяйственный; — Насаждения многолетние. |

| 7 | Свыше 15-ти до 20-ти лет включительно | — Здания; — Сооружения и передаточные устройства; — Машины и оборудование; — Средства транспортные; — Насаждения многолетние; — Основные средства, не включенные в другие группировки. |

| 8 | Свыше 20-ти до 25-ти лет включительно | — Здания; — Сооружения и передаточные устройства; — Машины и оборудование; — Средства транспортные; — Инвентарь производственный и хозяйственный. |

| 9 | Свыше 25-ти до 30-ти лет включительно | — Здания; — Сооружения и передаточные устройства; — Машины и оборудование; — Средства транспортные. |

| 10 | Свыше 30-ти лет | — Здания; — Сооружения и передаточные устройства; — Жилища; — Машины и оборудование; — Средства транспортные; — Насаждения многолетние. |

Источники

Лившиц, Р.З.; Чубайс, Б.М. Трудовой договор; М.: Наука, 2011. — 174 c.

Интеллектуальная собственность и реклама. Актуальные вопросы, административная и судебная практика. — М.: Альпина Паблишер, 2017. — 188 c.

Катрич, С. В. Юридическое пятикнижие российского бизнеса. Правовые основы предпринимательства / С.В. Катрич. — М.: Дело, 2012. — 528 c.- Морозова, Л. А. Теория государства и права / Л.А. Морозова. — М.: Норма, Инфра-М, 2013. — 464 c.

- Скуратовский, М. Л. Подготовка дела к судебному разбирательству в арбитражном суде первой инстанции / М.Л. Скуратовский. — М.: Wolters Kluwer, 2018. — 200 c.